Rechnungsnummer, Steuer-Identifikationsnummer, Ausstellungsdatum – was davon muss auf einer Rechnung stehen? Wir erklären Ihnen, welche Pflichtangaben Unternehmer bei der Rechnungsstellung auf keinen Fall vergessen sollten und welche Ausnahmen für Kleinunternehmer- und Kleinstbetragsrechnungen gelten. Außerdem: Mit unserer Rechnungsvorlage ist das Schreiben der Rechnung ein Kinderspiel.

Was ist eigentlich eine Rechnung? Eine kurze Definition

Eine Rechnung ist ein Dokument, dem der Kaufvertrag zu Grunde liegt und in dem der Unternehmer darüber informiert, was der Kunde für die gekaufte Leistung zahlen muss. Eine Rechnung impliziert also eine Zahlungsaufforderung.

Im Umsatzsteuergesetz (UStG) § 14,1 heißt es dazu: „Rechnung ist jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird.“

Was auf einer Rechnung stehen muss, hängt beispielsweise von der Höhe des Entgelts oder der Unternehmensgröße ab. Es gibt aber auch Angaben, die beim Schreiben der Rechnung nie vergessen werden dürfen. Mehr zu den Pflichtangaben auf der Rechnung finden Sie weiter unten.

Gut zu wissen: Faktura vs. Rechnung

Auch Faktura ist ein Begriff für die Rechnung. Faktura wird zwar oft synonym verwendet, ist eigentlich aber ein Oberbegriff für alle Abrechnungsbelege, zum Beispiel auch für Quittungen, Gutschriften und vieles mehr.

Wie muss die Rechnung übermittelt werden?

Man unterscheidet außerdem zwischen Rechnungen in Papierform und Rechnungen in elektronischer Form. Beide Varianten sind nach deutschem Recht erlaubt und können einfach mit einer Rechnungssoftware erstellt werden. Es ist also Ihre freie Entscheidung, ob Sie eine E-Rechnung oder ein Dokument zum Anfassen erstellen. Wichtig ist nur: Wenn Sie eine Rechnung schreiben, müssen alle Pflichtangaben vorhanden sein. Eine Signatur ist seit 2011 nicht mehr zwingend, oftmals wird aber dennoch eine digitale Unterschrift eingefügt.

Welche Aufbewahrungsfristen gelten bei Rechnungen?

Wie lange Sie eine Rechnung aufbewahren müssen, ist in Deutschland genau geregelt, und zwar: 10 Jahre, beginnend am 31. Dezember des Jahres der Rechnungsstellung. Hier ein Beispiel:

Sie erstellen die Rechnung am 17. Mai 2021, daher ist der 31. Dezember 2021 – also der Dezember desselben Jahres – entscheidend für die weitere Aufbewahrungspflicht. Sie endet schließlich am 31. Dezember 2031.

Außerdem wichtig: Bewahren Sie die Rechnungen immer im Original auf und fertigen Sie von Thermopapierrechnungen eine Kopie an.

Wann brauche ich eine Rechnung statt einer Quittung?

Bis 250 Euro kann eine Quittung eine Rechnung ersetzen, danach ist eine Rechnung nötig. In der Regel gilt: Wie oben beschrieben, ist eine Rechnung eine Zahlungsaufforderung. Eine Quittung hingegen dokumentiert, dass die Forderung erloschen ist. Eine Quittung können Sie zum Beispiel nach einer Barzahlung ausstellen.

Was muss auf einer Rechnung stehen? Gesetzliche Pflichtangaben

Was auf einer Rechnung stehen muss, ist abhängig davon, wer eine Rechnung über welche Höhe des Entgelts erstellt. Wenn Sie eine Rechnung schreiben, sollten Sie daher diese Regelungen über die Pflichtangaben kennen.

Pflichtangaben nach Umsatzsteuergesetz (UStG) § 14

Im Umsatzsteuergesetz (UStG) § 14, 4 werden folgende verpflichtenden Angaben aufgelistet:

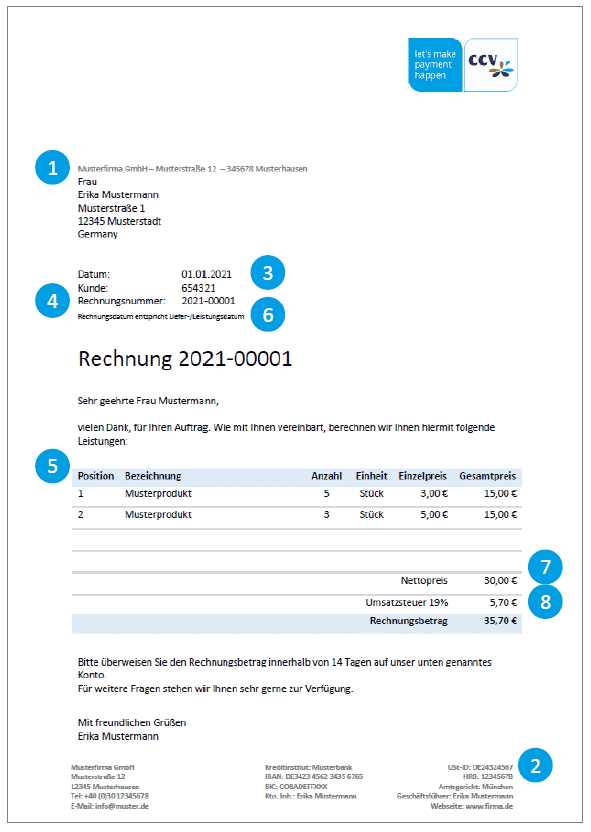

- Vollständiger Name und vollständige Anschrift des leistenden Unternehmens und des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum der Rechnung

- Rechnungsnummer

- Menge und Art der gelieferten Gegenstände oder Leistungen

- Zeitpunkt der Lieferung

- Aufgeschlüsseltes Entgelt nach Steuersätzen, einzelnen Steuerbefreiungen oder im Vorfeld vereinbarte Minderungen des Entgelts (falls noch nicht im Entgelt berücksichtigt).

- Anzuwendender Steuersatz und auf das Entgelt entfallender Steuerbetrag bzw. Hinweis auf eine Steuerbefreiung

- Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers nach 14b, Abs. 1, Satz 5

- Angabe „Gutschrift“, wenn der Leistungsempfänger oder ein von ihm beauftragter Dritter die Rechnung ausstellt.

Freiwillige – aber durchaus sinnvolle Angaben – können sein:

- Kontaktdaten wie Telefonnummer oder E-Mail-Adresse

- Kontoverbindung

- Kundennummer

- Zahlungsfrist

Rechnungsvorlage: Muster nach § 14 UStG

Der Aufbau einer Rechnung, die alle Vorgaben erfüllt, könnte so aussehen:

- Im Rechnungskopf sind alle wichtigen Angaben wie Name und Anschrift des leistenden Unternehmens und des Leistungsempfängers sowie Rechnungsnummer und Co. zu finden.

- Im Rechnungskern steht die konkrete Leistung mit der genauen Bezeichnung, Mengenangaben etc. im Fokus.

- In der Fußzeile haben Sie schließlich noch Platz für freiwillige Angaben wie Kontaktdaten und Kontoverbindung.

Gut zu wissen: Steuernummer oder Umsatzsteuer-ID – was kommt auf die Rechnung?

Egal ob Steuernummer oder Umsatzsteuer-ID – beide dienen als Identifikationsnummern in Steuerfragen. Eine der beiden Zahlenfolgen brauchen Sie für die Rechnungsstellung auf jeden Fall. Nur welche? Das kommt auf Ihren (Unternehmens-)Sitz und den des Kunden an:

Steuer-ID oder Umsatzsteuer-ID: Rechnungen von Deutschland nach Deutschland

Wenn Sie eine Rechnung für einen Kunden schreiben, der wie Sie in Deutschland sitzt, genügt die Steuernummer auf der Rechnung. Sie können alternativ jedoch auch gerne die Umsatzsteuer-ID angeben – denn diese ist sicherer im Bereich Datenschutz und weniger anfällig für Missbrauch.

Umsatzsteuer-ID: Rechnungen von Deutschland ins EU-Ausland

Wenn Ihr Kunde nicht im selben EU-Land sitzt, wie Sie selbst, brauchen Sie zwingend die Umsatzsteuer-ID. Ausnahmen gelten dann, wenn Sie Kleinunternehmer oder Ihr Kunde im Ausland Kleinunternehmer oder Privatperson ist.

Was muss auf einer Kleinunternehmerrechnung stehen?

Mit einem Kleingewerbe dürfen Sie eine sogenannte Kleinunternehmerrechnung stellen. Wie das geht und welche Vor- und Nachteile das hat, erklären wir im Folgenden.

Was ist ein Kleinunternehmen?

Nach dem Umsatzsteuergesetz (UStG) §19 gelten Sie dann als Kleinunternehmen, wenn Sie:

- Im Vorjahr nicht mehr als 22.000 Euro Umsatz zzgl. Steuer gemacht haben und

- Im laufenden Kalenderjahr voraussichtlich nicht mehr als 50.000 Euro Umsatz machen.

Vor- und Nachteile der Rechnung für Kleinunternehmer

Der Vorteil der Kleinunternehmerregelung ist, dass Sie keine Umsatzsteuer zahlen müssen. Außerdem sparen Sie Zeit, da Sie keine Umsatzsteuervoranmeldung brauchen, keine Steuern ausweisen müssen oder diese dem Finanzamt melden müssen.

Es gibt allerdings auch einige Nachteile: Mit der Kleinunternehmerregelung können Sie den Vorsteuerabzug nicht nutzen, der zum Beispiel bei hohen Ausgaben von Vorteil wäre. Auch Ihre Kunden können keine Vorsteuer geltend machen, was möglicherweise ein Wettbewerbsnachteil für Sie ist, wenn der Kunde darauf Wert legt.

Pflichtangaben der Kleinunternehmerrechnung

Um das Kriterium der Kleinunternehmerrechnung zu erfüllen, brauchen Sie folgende Pflichtangaben:

- Vollständiger Name und vollständige Anschrift des leistenden Kleinunternehmens und des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum der Rechnung

- Rechnungsnummer

- Menge und Art der gelierten Gegenstände oder Leistungen

- Zeitpunkt der Lieferung

- Entgelt nach Steuersätzen, einzelnen Steuerbefreiungen oder im Vorfeld vereinbarte Minderungen des Entgelts (falls noch nicht im Entgelt berücksichtigt).

- Hinweis auf den Grund der fehlenden Umsatzsteuerangaben

Formulierungsbeispiele für den Hinweis auf § 19 UStG

In der Rechnung können Sie beispielswiese so auf die fehlende Umsatzsteuer hinweisen:

- „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

- „Rechnungsstellung erfolgt ohne Ausweis der Umsatzsteuer nach § 19 UStG.“

- „Als Kleinunternehmen im Sinne von § 19 UStG wird keine Umsatzsteuer berechnet.“

Was muss auf einer Kleinbetragsrechnung stehen?

Auch bei einer Kleinbetragsrechnung müssen Sie nicht so hohe Anforderungen erfüllen. Es gibt deutlich weniger Pflichtangaben.

Was ist ein Kleinbetrag?

Mit Kleinbetrag ist laut Umsatzsteuer-Durchführungsverordnung (UStDV) § 33 ein maximaler Bruttobetrag von 250 Euro gemeint. Nur für Leistungen in Höhe von 250 Euro oder weniger können Sie eine Kleinbetragsrechnung schreiben.

Pflichtangaben der Kleinbetragsrechnung

- Vollständiger Name und vollständige Anschrift des leistenden Unternehmens

- Ausstellungsdatum der Rechnung

- Menge und Art der gelierten Gegenstände oder Leistungen

- das Entgelt und den darauf entfallenden Steuerbetrag für die Lieferung oder sonstige Leistung in einer Summe

- anzuwendender Steuersatz oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt.

Checkliste: Was muss auf die Rechnung?

Allgemeine Rechnung

Kleinunternehmer-

rechnung

Kleinstbetrags-

rechnung

Name und Anschrift des leistenden Unternehmens

✅

✅

✅

Name und Anschrift des Leistungsempfängers

✅

✅

❌

Steuernummer oder Umsatz-ID

✅

✅

❌

Lieferdatum

✅

✅

❌

Rechnungsdatum

✅

✅

✅

Rechnungsnummer

✅

✅

❌

Menge und Art der gelieferten Gegenstände oder Leistungen

✅

✅

✅

Aufgeschlüsseltes Entgelt

✅

✅

❌

Entgelt in einer Summe

❌

❌

✅

Anzuwendender Steuersatz

✅

❌

✅

Hinweis auf § 19 UStG

❌

✅

❌

Vor der Rechnung kommt die Bezahlmethode

Wenn Sie eine Rechnung schreiben wollen, gibt es einiges zu beachten – von Pflichtangaben wie der Rechnungsnummer bis hin zu Steuernummer bzw. Umsatzsteuer-ID. Doch wenn Sie sich an eine Rechnungsvorlage halten, sollte nichts schief gehen. Oder aber Sie nutzen eine rechtskonforme Rechnungssoftware, um auf der sicheren Seite zu sein.

Apropos Zahlungen: Unsere cleveren Bezahllösungen sind eine sichere Lösung für Ihr Business. Wir unterstützen Sie beispielsweise mit EC-Kartenlesegeräten im Einzelhandel oder mit unserer All-in-One-Lösung für Ihren Onlineshop. Im Onlineshop können Sie Zahlungsarten wie Paypal, Softüberweisung mit Klarna und vieles mehr nutzen – damit Sie sich um die Schritte vor der Rechnungsstellung keine Gedanken mehr machen müssen.

Wir wünschen viel Erfolg mit Ihrem Business.

Bildnachweis: Titelbild: © gettyimages/mapodile, Bild 1 © gettyimages/mapodile, Bild 2 © CCV, Bild 3 © gettyimages/mapodile

Diese Informationen erfolgen nicht im Rahmen eines konkreten Vertragsverhältnisses.

Der Anbieter dieser Webseite übernimmt keinerlei Gewähr für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Haftungsansprüche gegen den Anbieter dieser Webseite, welche sich auf Schäden materieller oder ideeller Art beziehen, die durch die Nutzung der dargebotenen Informationen bzw. durch die Nutzung fehlerhafter und unvollständiger Informationen verursacht wurden, sind grundsätzlich im weitest zulässigen Rahmen ausgeschlossen.